- 本期封面

- 雜志目錄

- 上一頁

- 下一頁

- 往日期刊

-

- 主辦

- 中化集團(tuán)辦公廳

- 總編輯

- 張寶紅

- 副總編輯

- 郭鳳琳

- 編輯

- 胡啟林 陳路路

- 劉 昕 劉晨簫

- 設(shè)計(jì)統(tǒng)籌

- 王向東

- 編輯部地址

- 北京市西城區(qū)復(fù)興門內(nèi)大街28號凱晨世貿(mào)中心中座1116室

- 電話

- 010-59568098

- 010-59569053

- 傳真

- 010-59568890

- 郵箱

-

- 發(fā)送對象

- 公司員工

- 印刷單位

- 京平誠乾印刷有限公司

- 印刷日期

- 2019年6月20日

- 印數(shù)

- 10000冊

- 本刊文章版權(quán)受法律保護(hù),如欲轉(zhuǎn)載,請與《新中化》編輯部聯(lián)系

穩(wěn)字當(dāng)先文/王寧 |

|

——2019下半年人民幣匯率展望 中美經(jīng)貿(mào)摩擦的負(fù)面消息,給人民幣帶來的壓力尤為明顯,貿(mào)易談判目前已成為影響人民幣短期走勢最為關(guān)鍵的因素

王寧 財(cái)務(wù)公司

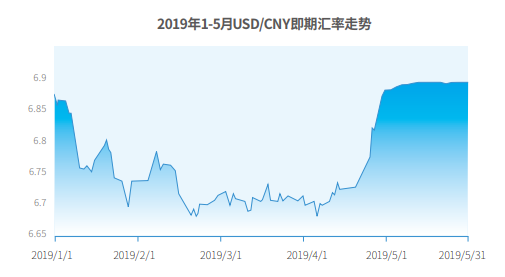

自2005年我國改革匯率制度以來,人民幣國際化、匯率市場化進(jìn)程穩(wěn)步推進(jìn)。目前,人民幣報(bào)價(jià)已形成“收盤匯率+一籃子貨幣匯率變化”機(jī)制,市場供求決定匯率的力度加強(qiáng),人民幣匯率彈性進(jìn)一步擴(kuò)大。市場逐步擺脫對人民幣單邊走勢的預(yù)期,雙向波動(dòng)成為主導(dǎo)。因此,對人民幣匯率產(chǎn)生影響的因素更加多樣,匯率走勢撲朔迷離,匯率風(fēng)險(xiǎn)也日益凸顯。 作為一家立足市場競爭的綜合性跨國企業(yè),中化一直高度關(guān)注人民幣匯率問題。本文通過回顧今年以來人民幣匯率行情變化,力圖捕捉影響匯率走勢的一些具體因素,從而窺探下半年匯率市場趨勢。 今年以來匯率走勢回顧 回顧過去幾個(gè)月人民幣匯率走勢,雖然一波三折,但是總體實(shí)現(xiàn)了央行“保持在合理水平上的基本穩(wěn)定,實(shí)現(xiàn)雙向波動(dòng)”的基本思路。 年初至2月底,由于中美經(jīng)貿(mào)摩擦形勢緩和,市場對前期的過度悲觀進(jìn)行修正,人民幣貶值壓力放緩,升值預(yù)期增強(qiáng)。人民幣兌美元由年初的6.88一路升至6.69附近。 3月至4月,在美元指數(shù)高位震蕩的情況下,受逆周期因子調(diào)控的影響,人民幣匯率呈現(xiàn)水平盤整態(tài)勢,基本在6.68-6.73的窄幅區(qū)間中波動(dòng)。 五一假期后,由于中美經(jīng)貿(mào)談判再起波瀾,第十一輪中美經(jīng)貿(mào)高級別磋商未達(dá)成協(xié)議,受此影響,市場避險(xiǎn)情緒升溫,人民幣跌破前期盤整區(qū)間,一路下行,一度跌破6.88。 影響人民幣匯率走勢三大因素 關(guān)于人民幣匯率制度,央行的表述為“以市場供求為基礎(chǔ),參考一籃子貨幣進(jìn)行調(diào)節(jié),實(shí)行有管理的浮動(dòng)匯率制度”。綜合前期匯率走勢,可以看出,影響并決定人民幣匯率的主要為三個(gè)因素,即:外匯市場供求狀況、美元指數(shù)以及央行政策。 外匯市場供求方面,一是國際收支。從中長期角度看,國際收支對匯率起到基礎(chǔ)性作用,直接決定了市場的交易規(guī)模和方向。自2005年匯改起一直到2013年,國際收支一直處于順差狀態(tài),人民幣匯率也保持單邊升值趨勢。2014年起,中國經(jīng)濟(jì)增速換擋,國際收支出現(xiàn)逆差,人民幣匯率由升轉(zhuǎn)跌。到2017年年初,出口增速回升,國際收支順差,人民幣匯率重回升值軌道。2018年一季度起,國際收支數(shù)據(jù)回落,人民幣開始貶值。由此可見,國際收支差額對匯率的中長期走勢有著很好的解釋力。 二是中美經(jīng)貿(mào)摩擦。隨著中國對外經(jīng)貿(mào)關(guān)系日益復(fù)雜,影響外匯供求的因素也日益多元化,其中,中美經(jīng)貿(mào)摩擦極具代表性。去年3月,中美經(jīng)貿(mào)摩擦爭端開啟,使得宏觀經(jīng)濟(jì)承壓走弱,且對出口影響開始顯現(xiàn)。美國作為中國最大貿(mào)易順差來源國,市場擔(dān)心由此造成中國貨物貿(mào)易順差規(guī)模顯著下降,對未來外匯供求狀況的擔(dān)憂累及投資者恐慌情緒,給人民幣帶來貶值壓力。 美元指數(shù)方面,我國匯率制度中的“參考一籃子貨幣調(diào)節(jié)”決定了美元指數(shù)的走勢將影響人民幣匯率的強(qiáng)弱。也就是說,“美元強(qiáng),人民幣弱;美元弱,人民幣強(qiáng)”。即使偶有背離,美元兌人民幣匯率與美元指數(shù)仍呈現(xiàn)長期正相關(guān)關(guān)系。 央行政策方面,人民幣匯率制度改革的方向是要建立由市場供求決定的浮動(dòng)匯率制度,但央行依然對人民幣匯率具有巨大影響力,若市場失靈,即出現(xiàn)“追漲殺跌”的順周期行為和“羊群效應(yīng)”時(shí),央行會(huì)采取措施穩(wěn)定外匯市場。去年,央行分別采取了恢復(fù)遠(yuǎn)期售匯風(fēng)險(xiǎn)準(zhǔn)備金、重啟逆周期因子、發(fā)行離岸央行票據(jù)等措施,有效引導(dǎo)市場,穩(wěn)定了人民幣匯率。 下半年展望 展望2019年下半年,人民幣匯率市場的主要基調(diào)將是繼續(xù)穩(wěn)定市場預(yù)期,保持在合理水平上的基本穩(wěn)定,并實(shí)現(xiàn)雙向浮動(dòng)。 首先,決定一國匯率水平最主要的因素是一國的外匯供求狀況,而一國的外匯供求狀況最集中地體現(xiàn)于一國的國際收支狀況,尤其是經(jīng)常項(xiàng)目和直接投資項(xiàng)目。5月10日,國家外匯管理局公布了2019年一季度國際收支平衡表初步數(shù)據(jù),總體來看,國際收支保持基本平衡。數(shù)據(jù)顯示,一季度我國經(jīng)常賬戶順差586億美元,直接投資順差214億美元,外匯儲(chǔ)備增加100億美元,由此可見,未來國際收支總體平衡的基礎(chǔ)依然堅(jiān)實(shí),對人民幣匯率有著基本面的支撐。 其次,從中美經(jīng)貿(mào)談判角度來看,中美經(jīng)貿(mào)摩擦的負(fù)面消息,給人民幣帶來的壓力尤為明顯。貿(mào)易談判目前已成為影響人民幣短期走勢最為關(guān)鍵的因素。受到25%關(guān)稅落地的沖擊,人民幣兌美元持續(xù)走低,而未來如有新一輪的加稅計(jì)劃,市場情緒則可能推動(dòng)人民幣繼續(xù)貶值。 再次,雖然三月份的美聯(lián)儲(chǔ)會(huì)議顯示本輪美元加息周期可能會(huì)結(jié)束,但是美國一季度經(jīng)濟(jì)表現(xiàn)依舊亮眼,橫向?qū)Ρ绕渌?jīng)濟(jì)體,并未失去增長動(dòng)能,經(jīng)濟(jì)基礎(chǔ)仍在,因此,美元指數(shù)走強(qiáng)的動(dòng)能仍在,給人民幣帶來一定貶值壓力。 最后,從監(jiān)管角度來看,去年底的中央經(jīng)濟(jì)工作會(huì)議提出六“穩(wěn)”:穩(wěn)就業(yè)、穩(wěn)金融、穩(wěn)外貿(mào)、穩(wěn)外資、穩(wěn)投資、穩(wěn)預(yù)期。雖然沒有直接提出穩(wěn)匯率,但穩(wěn)金融和穩(wěn)預(yù)期實(shí)際就包含了穩(wěn)匯率。央行也在今年一季度例會(huì)上再次強(qiáng)調(diào)這六個(gè)“穩(wěn)”,并屢次提及要守住底線,加強(qiáng)宏觀審慎管理,保持匯率在合理水平上基本穩(wěn)定。 綜合來看,今年下半年人民幣匯率管理的基本制度依舊是有管理的浮動(dòng),穩(wěn)字當(dāng)先。受中美經(jīng)貿(mào)摩擦影響,人民幣面臨一定貶值壓力,短期內(nèi)承壓明顯,波動(dòng)性會(huì)提高。但是,從基本面和監(jiān)管角度看,人民幣仍有較強(qiáng)支撐力度,長期看會(huì)有所穩(wěn)定。 中美經(jīng)貿(mào)磋商此輪雖未達(dá)成協(xié)議,但出于中美雙方自身利益關(guān)系,未來也將有下一輪談判,中美貿(mào)易關(guān)系將在曲折中前進(jìn)。因此,雙向波動(dòng)格局仍然是人民幣匯率市場的主基調(diào)。 當(dāng)然,在實(shí)際交易中,突發(fā)性利好或利空消息容易帶動(dòng)人民幣匯率急升或急跌,但是,市場已能夠逐漸適應(yīng)高頻寬幅的雙向匯率波動(dòng),而人民幣匯率最終也會(huì)回至其雙向波動(dòng)的區(qū)間水平中,這有利于增加企業(yè)對匯率市場的進(jìn)一步了解,加強(qiáng)企業(yè)自身對匯率風(fēng)險(xiǎn)的管理。

中美貿(mào)易關(guān)系將在曲折中前進(jìn)。因此,雙向波動(dòng)格局仍然是人民幣匯率市場的主基調(diào) 瀏覽: 次

|

建議(1024*768) IE7.0以上瀏覽器瀏覽本站

建議(1024*768) IE7.0以上瀏覽器瀏覽本站